Los pesos para quienes estaban por comprar una casa pasaron de representar 57.142 dólares en noviembre a 48.780 hoy. El fondo compensatorio de Marco Lavagna y el plan oficial para que no decaiga un caballito de batalla.

Poder acceder a la casa propia es un anhelo difícil de cumplir para una gran mayoría de los argentinos. Tal vez por eso, desde que se pusieron en marcha —hace ya dos años—, los créditos hipotecarios ajustables por UVAs (unidades que varían según el ritmo de la inflación) no paran de crecer. Se convirtieron en las estrellas del mercado, porque permiten acceder a una cuota mucho más baja que otro tipo de préstamos y eso cuenta, no sólo a la hora de pagar la cuota, sino a la hora de calcular cuánto se necesita ganar para pedir un crédito para comprar la primera vivienda o para mudarse a algo más grande.

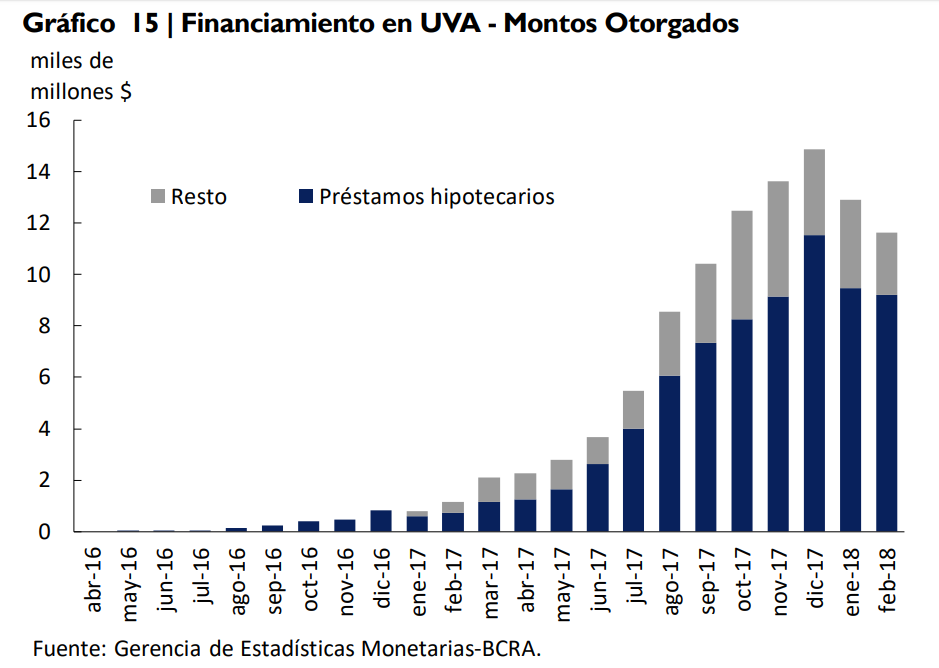

Prueba de ellos es que en los últimos 12 meses, esta línea de préstamos para la vivienda aumentó un 128%. En febrero, sin ir más lejos, los bancos otorgaron $ 11.625 millones en créditos ajustables por UVAs, y el 79% fueron hipotecarios, según informó el Banco Central (BCRA).

En todas las entidades financieras las consultas crecieron desde que se lanzó esta línea, inspirada en el modelo chileno de las UF (Unidades de Fomento). Y nunca decayó el interés, aseguran en los bancos privados y públicos que ofrecen este producto.

Sin embargo, hay dos variables económicas que pueden ser un dolor de cabeza para quienes están por sacar un préstamos hipotecario UVA: la primera, es la inflación, que este año amenaza con estar más cerca del 20% que del 15%. La otra es el dólar, que con su salto de $17,50 a $20,50 en los últimos 90 días complica el escenario para quienes estaban ya tramitando su crédito hipotecario y aún no pudieron concretar la compra de su casa.

Ocurre que las UVAs (Unidades de Valor de Adquisición) son unidades que se ajustan día a día por la variación de la inflación. Y si el sueldo de quien tomó el préstamo no aumenta al ritmo de la inflación, la cuota aumentará más rápido que su salario y podría llegar a un escenario en que no pueda pagarla.

Para solucionar esto, el diputado Marco Lavagna, del Frente Renovador, ideó un proyecto que crea un “fondo compensador”. “La idea es que cuando las cuotas —por efecto de la inflación— suben más que los salarios, el Fondo pague la diferencia, y así evitar sobresaltos para quien tomó el crédito”. De dónde saldrá la plata para que este Fondo se haga cargo de esto? “De la misma cuota que pagan quienes toman un crédito hipotecario”, explica Lavagna, y aclara que “sería un pequeño ítem dentro de los componentes de una cuota, destinado a crear este fondo”.

El proyecto de Lavagna ya fue presentado en el Congreso y tiene estado parlamentario, pero aún no ha sido tratado en comisión. Se rumorea que el Gobierno prepara su propio proyecto en la misma línea y que por eso aún no le dieron curso a la idea del economista del Frente Renovador. De todas maneras, si saliera sería una suerte de reaseguro para quienes estén pensando en tomar un préstamo para comprarse una casa, y también para los bancos que reducirían su riesgo a la hora de dar estos créditos.

El problema del precio del dólar es de más difícil solución. Y afecta a quienes comenzaron el trámite para obtener un crédito hipotecario cuando el dólar estaba a $17,50 y aún hoy no pudieron concretar la compra de su departamento o casa. La principal complicación radica en que el precio de las propiedades es en dólares y los créditos se otorgan en pesos.

Esto hizo que mucha gente que precalificaba para un crédito de $ 1.000.000 saliera a buscar casa por ese monto, es decir 57.142 dólares en noviembre. Pero como los trámites demoran alrededor de 90 días para ser aprobados en forma definitiva, cuando llegó el momento de concretar la compra, resulta que los pesos que el banco le prestaba apenas si alcanzaban para comprar 48.780 dólares.

¿Cómo hacer para cubrir la diferencia si ya se había reservado una propiedad? Los bancos buscaron solucionarlo aumentando el plazo de las cuotas (de 20 a 30 años) lo que permite bajar la cuota y así prestarle más dinero al mismo cliente aunque sus ingresos no hayan aumentado. Pero aún así, muchos tomadores de crédito prefieren pensarlo antes de endeudarse a tan largo plazo.

Desde el Gobierno pensaron en un “seguro de cambio” y hasta se sugirió que quienes piden un crédito hipotecario compren dólar futuro para cubrirse de los movimientos del dólar, pero por ahora nada de eso prosperó. Los créditos hipotecarios UVAs son un estandarte del gobierno de Macri, y hoy se ven complicados por lo mismo que desvela al mundo económico: la inflación y el precio del dólar.